執筆者:荒木 杏奈 / アンナアドバイザーズ株式会社

「資産運用」と聞いても、漠然とお金を増やすイメージしかなく、具体的にどのような方法があるのか知らない方も多いのではないでしょうか?

特に投資に関してまったくの初心者にとって、どのように始めればよいか検討がつかずに不安を感じる方もおられるでしょう。

本記事では、資産運用の基本から、初心者にも手軽に始められる投資方法まで丁寧に解説します。

子どもの教育資金や老後の資金準備など、今のうちから何か始めなければ手遅れになるのではないかという不安も解消されるでしょう。

ご自身の投資目標に応じた運用スタイルも紹介しますの、最後までご覧ください。

資産運用とは

資産運用とは、投資信託や株式、債券などの金融商品を利用し、手元の資金を効率的に増やす方法です。

投資初心者でも始めやすいNISAやiDeCoなどの制度を活用すれば、非課税での運用もできます。

運用のポイントは、株式と債券を組み合わせるなど、リスクを踏まえた分散投資です。

また、一定の金額を毎月定期的に投資する積立投資で、長期的に資産を形成するのも良いでしょう。

近年では、ロボアドバイザーのような、投資先の選定や資産配分を自動で行う自動運用サービスもあり、忙しい方や投資に詳しくない方も資産運用が身近になっています。

運用を始める際には、まず自分のライフプランや投資に対する目的を明確にし、運用プランを策定しましょう。

老後の生活資金ための運用であれば、安定性を重視した商品を選び、短期的な値動きに一喜一憂せず、長期的な視点で投資を続けるなど心構えも重要です。

また、資産運用においては元本割れのリスクを理解しましょう。

株価や金利、外貨レートの変動により、投資した金額が減少する可能性もあるため、預金利息のようなリスクなしの運用はありえません。

運用成果のシミュレーションや専門家への相談を通じて、リスクを理解し、自分に合った運用方法を選択してください。

また、資産運用のメリットは、適切な運用により、預貯金のみに比べて高いリターンが期待できる点です。

インフレや金利の低迷が続く現代において、効率的な資産運用は、資金の価値を維持し、増やすための有効な手段となりえます。

資産運用には、金額や方法、商品の種類にはさまざまな選択肢があるので、個々のライフスタイルや将来設計に合わせて資産運用を計画してください。

初心者向け資産運用の種類

投資未経験者にとって、適切な資産運用方法の選択は、簡単ではありません。

以下の6つは、初心者向けの資産運用法です。

- 外貨預金

- 円貯金

- 投資信託

- 株式投資

- 債券

- 金(ゴールド)投資

ここでは初心者におすすめの資産運用の種類を紹介し、それぞれの特徴やメリット、注意点を解説します。

外貨預金

外貨預金は、日本円ではなく外貨で預金を行う方法です。多くの銀行で提供されており、口座開設は簡単に行えます。

外貨預金の最大の魅力は、為替相場の変動によって得られる利益でしょう。

例えば、円高の時に外貨を購入し、円安になった時に円に戻せば、為替差益が得られます。

しかし、為替変動リスクは小さくないため、相場の変動によっては元本割れのリスクに注意が必要です。

また、外貨預金の利息は一般的に低く、また預金保険制度の対象外であることも留意すべき点でしょう。

そのため、外貨預金で資産運用を行う場合、短期的な運用よりも、長期的な運用がよいでしょう。

また、外貨預金を行う際には、手数料や税金の面も見落とさないでください。手数料は銀行ごとに異なり、為替取引時に発生する場合が多いです。

利益が出た場合は税金が課せられるため、税制面の理解にも努めましょう。

初心者にとっては、外貨預金のリスクや運用方法をよく理解した上で投資を始めるようにしてください。

円貯金

円貯金は、日本円の預金を指します。日本円は安全性が高いとされ、日本のほとんどの銀行で取り扱っています。

円貯金のメリットは、為替リスクがなく、預けた元金が保証される点です。

また、預金保険制度により一定額までの元金が保護されるため、リスク回避を重視する投資家や短期的な資金ニーズがある方に適しています。

例えば、教育資金や短期間での大きな支出を控えている場合など、確実に資金を準備しておきたい時に、円貯金は有効です。

しかし、近年利息は非常に低く、インフレの影響で実質的な資産価値が減少する可能性があります。

そのため、資産運用の一環として円貯金を利用する際は、他の投資商品との組み合わせを検討しましょう。

投資信託

投資信託は、多くの投資家から資金を集め、その資金をプロの運用管理者が株式や債券などに投資する金融商品です。

投資初心者にとっても、比較的手軽に多様な資産に分散投資ができるため、人気があります。

投資信託のメリットは、少額からでも投資が可能であり、専門知識がなくても多様な資産クラスにアクセスできる点です。

また、リスク分散が可能で、一つの銘柄が大きく値下がりしても、他の銘柄のパフォーマンスによってカバーして、パフォーマンスが安定しやすいです。

しかし、投資信託には信託報酬として運用管理費用がかかり、投資利益から差し引かれるため、信託報酬はしっかり確認してください。

投資信託は、株式投資や債券投資など、他の投資方法と比較しても、初心者にとって取り組みやすい選択肢の一つです。

株式投資

株式投資は、企業の株式を購入し、その価値の上昇や配当金による利益を目指す投資方法です。投資家は、株式市場の動きを理解し、将来性があると考える企業の株を選んで投資します。

株式投資の魅力は、株価の上昇による資本利益と、定期的に支払われる配当金による収益が期待できる点です。

また、市場の成長に伴い、大きなリターンを得る可能性も株式投資の魅力です。

しかし、市場の変動によるリスクが高く、投資した資金が減少する可能性もあります。

特に短期的な市場の動きは予測が難しく、投資資金の管理が重要です。株式投資を始める際は、まず、市場の基本的な知識を身につけましょう。

企業の財務状況や業界動向、経済の全体的な流れの理解が成功につながります。投資する金額は慎重に決め、自分のリスク許容度に合った投資を心がけてください。

また、株式投資には個別株投資とインデックス運用という2つの主な方法があります。

個別株投資は特定の企業の株を選んで投資する方法で、高いリターンを目指す一方で、リスクも高くなります。

一方、インデックス運用は、特定の株式指数に連動するように設計されたファンドに投資する方法で、分散投資によりリスクを軽減できます。

株式投資は、初心者でも、オンラインの取引プラットフォームを利用して、少額から投資を始められる、身近な資産運用の方法です。

債券

債券投資は、政府や企業が発行する債券に投資し、定期的な利息収入を得ることを目的とした投資方法です。

債券は、一定期間後に額面通りの金額で償還されるため、比較的安定したリターンが期待できます。

そのため、リスクを抑えたい投資家に適しています。

債券のメリットは、予定された利息が定期的に支払われ、元本の返済が約束されている点です。

特に、国債や地方債などの公的な債券は、政府が支払いを保証しているため、安全性が高いと言えます。

しかし、インフレ率が利息率を上回る場合、実質的なリターン低下のリスクに注意が必要です。債券投資を行う際には、債券の種類と特性を理解しましょう。

例えば、国債は低リスクですがリターンも低めであり、企業債は高いリターンを期待できますが、企業の信用リスクが伴います。

また、債券の価格は市場の金利動向に影響されるため、金利の変動に注意を払いましょう。債券投資は、ポートフォリオのリスクを分散し、安定した収益を得るための有効な手段です。

特に、退職金や教育資金など、特定の目的のための資金を確保したい場合に適しています。

金(ゴールド)投資

金(ゴールド)投資は、金の価格上昇を見込んで行う投資です。

金は古くから価値保存の手段として利用されており、経済が不安定な時期には安全資産としての役割を果たしてきました。

金投資の方法には、金の物理的保有、金関連の株や投資信託への投資、金価格に連動する金融商品への投資などがあります。

金投資の最大のメリットは、経済の不確実性が高まる時に価値が上昇する傾向がある点です。

また、金は通貨や株式とは異なる資産クラスに属するため、ポートフォリオの分散に役立ちます。

しかし、金の価格は市場の需給バランスや金利、通貨の価値によって変動するため、投資リスクを理解する必要があります。

金投資は、長期的な視点で行うのがおすすめです。金の価格は短期的に大きく変動することがありますが、長期的にはインフレや通貨価値の下落から資産を守る効果が期待できます。

ただ、物理的な金を保有する場合、保管や保険の問題を考慮する必要が点にはご注意ください。

資産運用スタイル

初心者にとって、最適な資産運用スタイルの確立は大きな課題です。

投資法には非常に多くのバリエーションがあり、自分に合った投資方法を選ぶのは簡単ではありません。

以下の5つは、それぞれ異なる資産運用のあり方です。

- ローリスク・ローリターン

- わかりやすい投資商品からスタートする

- 子どもの教育資金を目標にする

- 老後資金を目標にする

- ハイリスク・ハイリターン

ここでは、初心者向けに、リスクとリターンのバランスを考慮したさまざまな資産運用スタイルについて解説します。

ローリスク・ローリターン

ローリスク・ローリターンの投資スタイルは、リスクを最小限に抑えながら安定した収益を目指す方法です。このスタイルは、特に投資初心者やリスクを避けたい方に適しています。

代表的な商品には国債や定期預金、公的年金などがあり、これらは市場の変動に左右されにくい安定性を持っています。

ローリスク・ローリターンの投資スタイルのメリットは、大きな損失リスクが低い点です。

しかし、その反面、リターンも限定的であるため、インフレ率を上回る収益を期待するのは簡単ではありません。長期的な資産形成を目指す場合、より高リスク・高リターンの投資と組み合わせるとバランスが良くなるでしょう。

ローリスク・ローリターンの投資では、利回りだけでなく、手数料や税金にもご注意ください。特に、長期投資の場合、手数料や税金コストがリターンに影響を与えるため、詳細な計算と慎重な選択が必要です。

わかりやすい投資商品からスタートする

投資初心者は、わかりやすい投資商品からのスタートをおすすめします。

例えば、インデックスファンドや定額買いの積立投資は、市場全体の動きに連動するため、個別の銘柄選定に関する専門知識が不要です。これらの商品は、市場の平均的なリターンを狙うことができ、投資の基礎を学ぶには最適です。

わかりやすい投資商品を選ぶ際のポイントは、手数料やリスクレベル、投資の期間を明確にする点です。

特に、長期投資を考えている場合、低コストで分散された商品を選択しましょう。

また、積立投資は毎月一定額を投資するため、市場の変動に左右されずに定期的に資産形成ができます。

投資初心者にとって、市場の動きや投資の原則を理解するためにも、わかりやすい投資商品からスタートするのがよいでしょう。

子どもの教育資金を目標にする

子どもの教育資金を目標にする投資スタイルは、将来的な大きな出費に備えるための方法です。

教育資金の準備には、長期間の投資計画が必要ですので、リスクを抑えつつ確実な資産形成を目指します。

このスタイルのポイントは、目標金額と投資期間の明確な設定です。投資計画は、子どもの進学時期や必要な教育費用を予測して行いましょう。

例えば、教育資金のための積立投資では、長期的な視点で少額から始め、徐々に投資額を増やしていく方法が有効です。

また、子どもの教育資金を目標にする場合、インデックスファンドやバランス型ファンドなど、リスクを分散しながら安定したリターンを目指せる分散投資商品がおすすめです。

子どもの教育資金は特定の年齢に達した時点で必要となる資金であるため、投資のタイミングやリスクの取り方を慎重に検討してください。

子どもの教育資金の投資計画には、税制優遇や非課税制度を活用することも重要です。

例えば、個人型確定拠出年金(iDeCo)や少額投資非課税制度(NISA)などを利用し、税制面でのメリットを享受できます。

教育資金の目標額に到達するまでの期間とリスク許容度を考慮しながら、適切な投資商品を選択しましょう。

老後資金を目標にする

老後資金を目標にする投資スタイルは、退職後の安定した生活資金の確保を目指します。

このスタイルは、長期的な視野での資産運用が重要で、インフレや将来の生活費の増加を考慮に入れつつ、安定した収入源の確保を目指します。

老後資金の計画には、まず必要な資金の額の見積もりから始めましょう。現在の生活費、予想される医療費、余暇活動のための費用など、詳細な見積もりが必要です。

必要な資産額が算出されたら、目標金額に到達するための投資プランを立てます。老後資金のための投資では、低リスクの金融商品が選択されやすいです。

例えば、定期預金、国債、バランス型の投資信託など、市場の変動が少なく、安定した収益が見込める商品が適しています。

また、NISAやiDeCoなどの制優遇制度を活用するれば、税金の負担が軽減され、より効率的な資産形成が可能です。

老後資金の準備のためには、NISAやiDeCoを活用した長期的な資産運用を検討してください。

ハイリスク・ハイリターン

ハイリスク・ハイリターンの投資スタイルは、高いリターンを得るために相応のリスクを受け入れるスタイルです。

この方法は、市場の変動に強い影響を受けますが、同時に大きな収益のチャンスもあります。株式や不動産投資、高利回りの債券などがハイリスク・ハイリターンの投資方法と言えます。

ハイリスク・ハイリターンを好む投資家は、市場の変動を利用して、短期間での資産増加を目指しますが、その分、市場変動による元本割れのリスクも高いです。十分な市場知識と経験、リスク管理が不可欠です。

ハイリスク・ハイリターンの投資を行う際は、分散投資の原則を忘れずに行いましょう。

一つの投資先への資金の集中は、リスクが高いので、異なる資産クラスや地域への分散をおすすめします。

また、定期的なポートフォリオの見直しと、市場環境の変化に合わせた投資戦略の調整も大切です。

ハイリスク・ハイリターンの投資スタイルを選択する場合、自分のリスク許容度を正確に把握し、その範囲を超えないように徹底してください。

初心者におすすめしたい投資方法

投資の世界は複雑で、初心者にとってはどの投資方法を選べば良いのか判断が難しいです。

特におすすめしたいのは、以下の2つです。

- NISA

- iDeCo(イデコ)

ここでは、税制面でのメリットがあるNISAや、長期的な資産形成を支援するiDeCo(イデコ)など、初心者でも取り組みやすい投資方法を紹介し、それぞれの特徴や利点、注意点を解説します。

NISA

NISA(少額投資非課税制度)は、特に投資初心者におすすめの投資方法です。NISAを利用すると、一定期間内に行われた投資からの利益に対して税金が免除されます。

これにより、株式や投資信託などの金融商品への投資が促進され、資産形成が促されます。

NISAの大きなメリットは、投資初心者でも少額から始められる点です。年間の投資限度額は制限されていますが、NISAの利用でリスクを抑えながら投資を学べます。

また、税制面の優遇は、特に長期的な資産運用においてとても有利です。

NISAを利用する際の注意点は、非課税期間が終了した後の税金の取り扱いです。

また、投資する商品のリスクや特性を事前にしっかりと把握し、自分の投資目的に合った商品を選ぶようにしましょう。

NISAは特に、長期的な視点で資産運用を考える場合、有効なツールとなるでしょう。

iDeCo(イデコ)

iDeCo(個人型確定拠出年金)は、老後の資金形成を目的とした投資方法で、特に長期的な資産運用を考えている方におすすめです。

iDeCoでは、自分で選んだ投資商品に一定額を積み立てる、老後の資金を形成します。

iDeCoの最大のメリットは、税制面での優遇措置です。

積み立てた金額は所得控除の対象となり、将来受け取る年金に対しても税金が軽減されます。これにより、他の投資方法に比べて効率的に資産を増やせます。

ただ、iDeCoを最大限活用するためには、長期的な投資が必要であるため、商品選択には特にご注意ください。

また、iDeCoは中途解約が原則として認められていないため、投資前には十分な資金計画が必要です。

老後資金の計画の一環として、他の貯蓄や投資とのバランスを考慮しながらiDeCoの活用を検討してみてください。

資産運用のシミュレーションしてみる

それでは、実際に資産運用のシミュレーションをしてみましょう。

以下は試算のための3つの視点です。

- 将来いくらになるか

- 毎月いくら積み立てる必要があるか

- 何年間積み立てる必要があるか

ここでは、それぞれの目的に応じた資産運用のシミュレーション結果を紹介します。

さらに詳しく試算したい方は、金融庁が提供するシミュレーションサイトで、ご自身の具体的な目標金額や資産状況を入力して試算してみてください。

将来いくらになるか

毎月5万円を10年間積み立て、年率3%の想定利回りで運用すると、最終的な積立金額は約699万円になります。

このうち、元本は600万円で、運用による収益は約99万円です。

毎月いくら積み立てる必要があるか

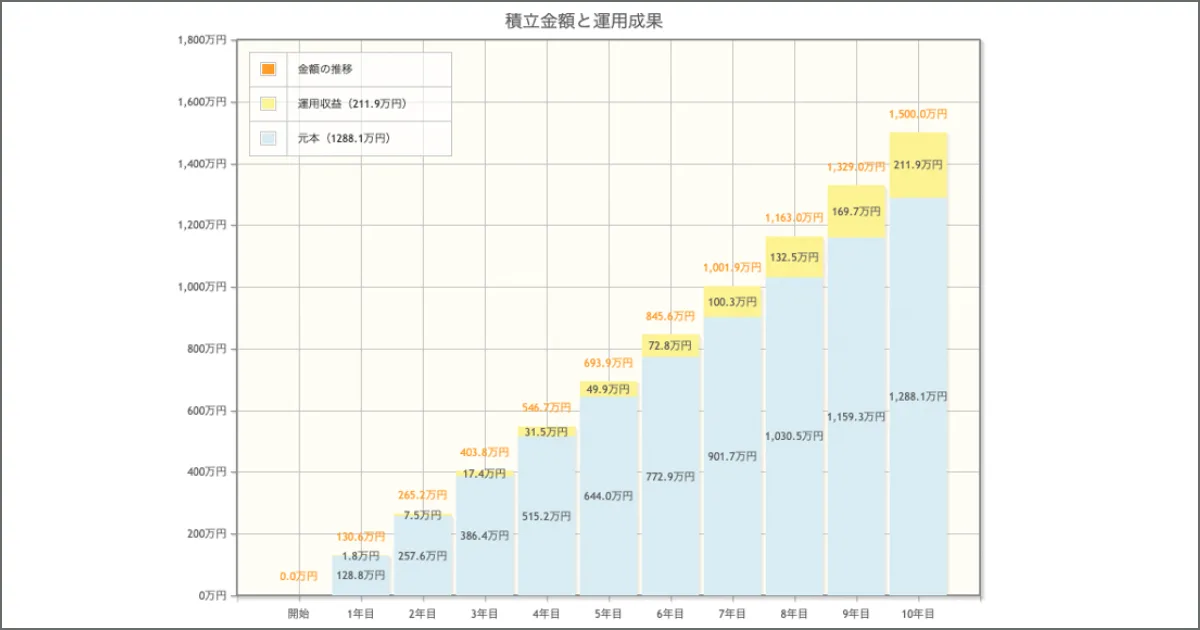

10年間で年率3%の想定利回りで運用し、目標金額1500万円を達成するためには、毎月107,341円の積立が必要です。

最終的に元本は約1288万円、運用収益は約212万円となり、合計で目標の1500万円に到達します。

何年間積み立てる必要があるか

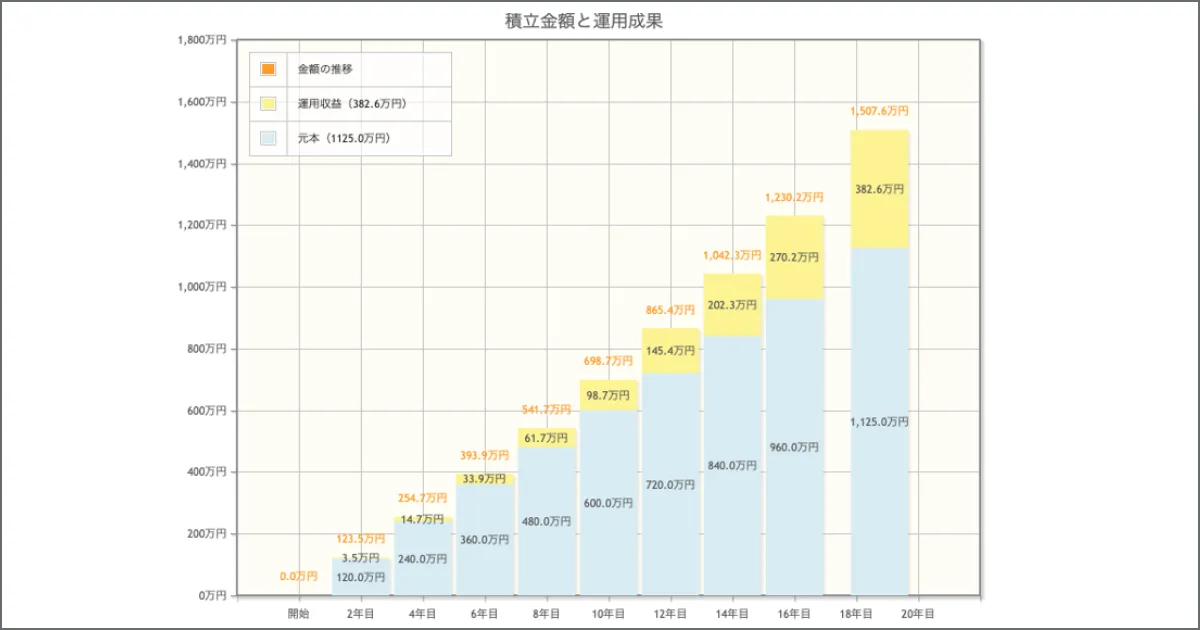

毎月5万円を年率3%の想定利回りで積み立てた場合、目標金額1500万円に達成するには、18年9ヶ月必要です。

最終的に元本は約1125万円、運用収益は約383万円となります。

まとめ

本記事では、資産運用の基本から初心者におすすめの投資方法までを詳しく解説してきました。

さまざまな投資手法、例えば外貨預金、円貯金、投資信託、株式投資、債券、そして金投資について、それぞれのメリットとデメリットを掘り下げ、投資目標に応じた適切な資産運用スタイルを紹介しています。

また、NISAやiDeCoなど、初心者でも取り組みやすい投資方法の特徴も詳しく説明しました。

資産運用の一つの選択肢として、もしカンボジア不動産投資にご興味のある方は、弊社サービスをご検討いただき、遠慮なくお問い合わせいただければ幸いです。

荒木杏奈 / アンナアドバイザーズ株式会社

代表取締役 / 宅地建物取引士 / 宅地建物取引業 東京都知事免許(2)第99967号

所属団体:一般社団法人RE AGENT 理事長 / 一般社団法人東京ニュービジネス協議会(NBC) / 公益社団法人全日本不動産協会

1984年生まれ、東京都出身。大手広告代理店セプテーニ(株)入社、その後SBIグループを経て2012年よりカンボジアの首都プノンペンの金融機関に勤務。2013年に独立し日本とカンボジアに拠点を持ち、国内・海外の国際不動産サービスを展開。

著書:東南アジア投資のラストリゾート カンボジア (黄金律新書) 新書 幻冬舎

はじめての海外不動産投資