執筆者:荒木 杏奈 / アンナアドバイザーズ株式会社

カンボジアは経済成長が好調で、政府主導のもと積極的な外資誘致政策が執られています。

カンボジア不動産投資は物件価格の安さや利回りの高さから、外国人投資家の参入が増加しています。

また、カンボジアの経済状況はビジネスの拠点としてもメリットが多く、外国企業の進出先としても人気です。

カンボジアを投資の対象やビジネスの拠点として選ぶことで大きなリターンが期待できますが、税金についても気になるのではないでしょうか。

今回は、カンボジア不動産投資や現地での事業にかかる税金を詳しく解説しています。

弊社のサポートについても詳しく解説していますので、ぜひ最後までお付き合いください。

カンボジアが外国人・外国企業の経済活動に適している理由7選

カンボジアは外国人・外国企業が経済活動を行うのに適した環境にあります。

ここでは、カンボジアが外国人・外国企業の経済活動に適している理由を7つに分けて解説します。

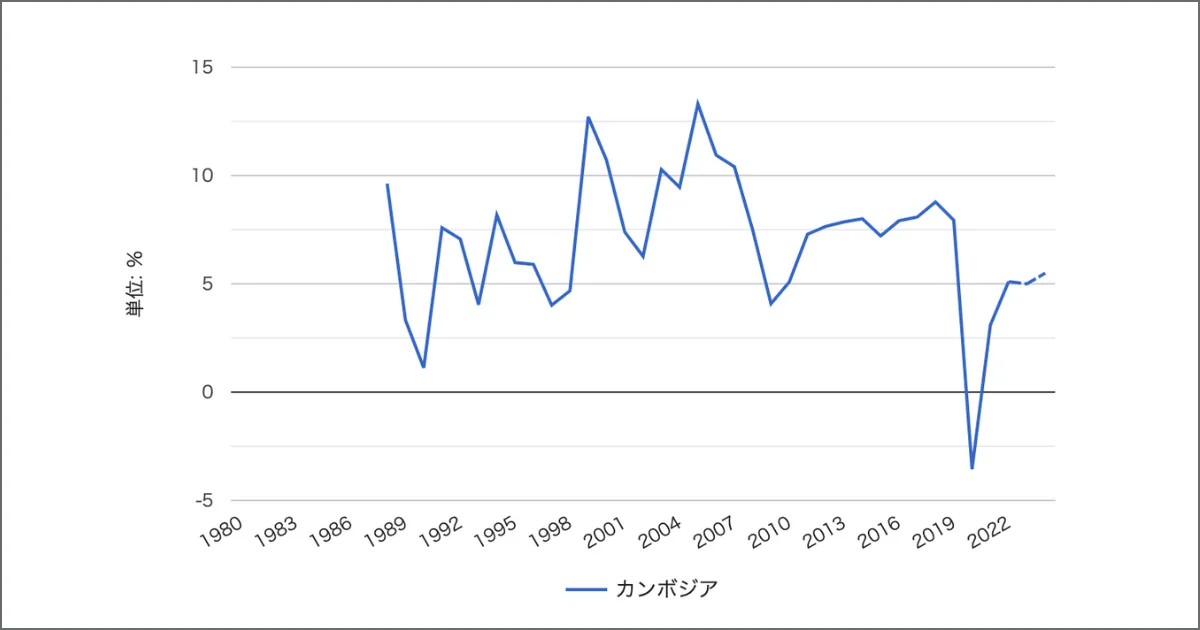

GDP成長率の上昇に伴って地価が上昇

以下のグラフが示すように、カンボジアはGDPが右肩上がりの成長を続けています。

| 年 | GDP成長率(前年比) |

|---|---|

| 2019 | 7.94% |

| 2020 | -3.56% |

| 2021 | 3.09% |

| 2022 | 5.10% |

| 2023 | 5.00% |

| 2024 | 5.49% |

2020年にはコロナ禍で前年を下回りましたが、そのほかの年は常に前年を上回っています。

GDPの好調な成長に伴って地価も上昇しており、不動産投資でのリターンを得やすい状況です。

不動産価格が周辺国と比較して安価

カンボジア国内の地価は上昇していますが、周辺国と比較すると不動産価格の相場は安価です。

東京(新宿区)・バンコク(タイ)・プノンペンで1LDKの中古分譲住宅の価格を比較したところ、以下のような結果となりました。

- プノンペン:約1,250万円(2023年竣工)

- バンコク:約4,580万円(2019年竣工)

- 東京:約7,100万円(2023年竣工)

不動産価格が安価であるため、少ない費用で投資がしやすく、参入のハードルが低いといえます。

カンボジアでは、工事の進捗に伴って不動産費用を支払うプレビルド方式が広く採用されており、初期費用を抑えやすいのも特徴です。

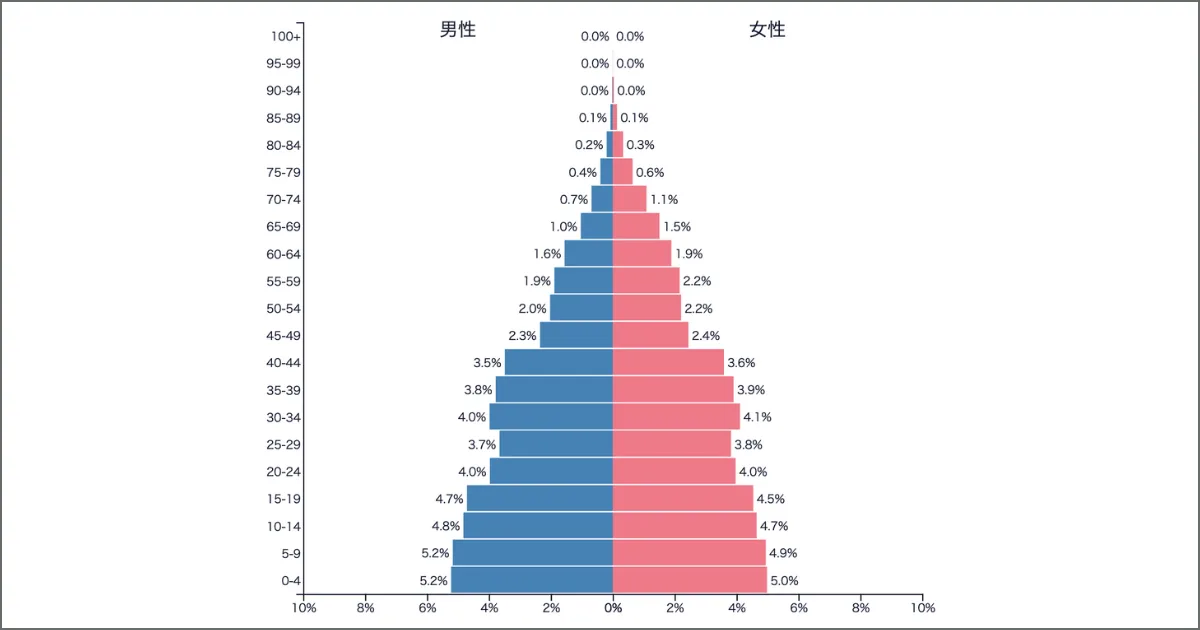

若年層が多く労働力が豊富

下のグラフが示す通り、カンボジアは生産年齢人口の割合が非常に多くなっています。

特に若年層の割合が多く、カンボジア国民の平均年齢は約27歳と非常に若いです。

若年層が多いため将来にわたる豊富な労働力が期待でき、労働力の豊富さはGDP成長率を押し上げる要因にもなっています。

ドル建てで資産を運用可能

カンボジアは国内のほぼ全域で米ドルが流通しており、当国の実質的な基軸通貨になっています。

不動産投資や事業決済にも米ドルを使用でき、外国人がカンボジアで経済活動を行うと、必然的にドル資産を保有できます。

資産をドル建てで保有できるため、為替リスクを回避しやすく、円高・円安の両方に対応しやすくなります。

非居住者でも銀行口座を開設可能

カンボジアの銀行は米ドルで取引できるほか、非居住者による口座の開設も可能です。

国内経済が好調であることから金利も高く、定期預金の平均金利は約4〜5%と、日本と比較してもかなり高い水準です。

不動産投資・事業用口座のいずれの用途でも利便性が高く、特に弊社では効率的な資産形成としてカンボジア不動産投資と銀行口座開設のセット活用を推進しています。

カンボジアの銀行については、こちらの記事でも詳しく解説しています。

タイ・ベトナムに隣接しているという地理的優位性

カンボジアは南部経済回廊に位置しており、東南アジアでも特に発展しているタイ・ベトナムに隣接しています。

南部経済回廊はインドシナ半島南部を横断する巨大な幹線道路で、物流や税関の利便性を図る目的で敷設されたものです。

カンボジアはタイ・ベトナムの中間にあり、交通の要衝にもなっているため、ビジネス・観光の拠点としても重要視されています。

税金が安く余裕のある資金繰りが可能

カンボジアは税金が比較的安く、個人への所得税率は日本が5〜45%なのに対し、カンボジアは0〜25%です。

また、カンボジアの法人税率は原則として20%と、日本の23.2%よりも低い割合です。

個人・企業に対する大きな税金である所得税・法人税の税率が低いため、特に高所得者や売上の多い企業ほど節税しやすくなっています。

日本から海外に生活や事業の拠点を移す理由に税金の安さが挙げられることがあり、カンボジアも節税という観点で有力な候補のひとつです。

カンボジアで外国人・外国企業が経済活動をする際の注意点7つ

外国人・外国企業がカンボジアで経済活動をする際に、注意すべき点があります。

ここでは、外国人・外国企業がカンボジアで経済活動をする際の注意点を7つご説明します。

プレビルド物件の未竣工リスク

プレビルド物件では、最初に少額の頭金を支払い、物件の完成に応じて残金を段階的に支払います。

初期費用を抑えやすい一方で、プレビルド物件の建設工事が中断する未竣工リスクがあります。

特に中小デベロッパーの開発した物件は資金繰りの悪化によって建設が中断される可能性が高く、物件の未竣工はカンボジアでは決して珍しくありません。

物件が未竣工でも支払った代金が払い戻される保証はなく、投資額が無駄になるケースがあります。

プレビルドの未竣工はカンボジア不動産の代表的なリスクとして知られており、信頼できるデベロッパーや仲介業者を選ぶことが非常に重要です。

外国人が購入できる物件に対する複数の制限

カンボジアでは外国資本による不動産投資を促進する一方で、外国人・外国企業が購入できる物件に以下のような制限を設けています。

- 外国人は2010年以降に竣工した建物しか購入できない

- 外国人アパート・コンドミニアムの区分または事業用物件しか購入できない

- 外国人は原則として土地を所有できない

- 外国人は建物の2階以上の部分しか購入できない

- 1棟の建物で外国人が購入できる割合は全面積の70%以下(ほかの外国人・外国法人との合算)

- 外国人は国境から30km以上離れた建物しか購入できない

制限された条件に該当する物件は、希望に見合っていても購入できないので要注意です。

カンボジアで物件を探す際は、仲介業者に物件を購入可能かどうか確認しておくとよいでしょう。

不動産物件の面積を表示する方法が不統一

カンボジア不動産業界では、物件の面積を表示する際にネット面積とグロス面積の両方が用いられます。

ネット面積・グロス面積には、以下のような違いがあります。

- ネット面積:居室・オフィススペースなどの占有部分とベランダ・バルコニーの合計面積

- グロス面積:居室・オフィススペースなどの専有部分と廊下・エレベーター・階段などの共有部分を追加したフロア全体の面積

面積の表示が物件によりまちまちで、広い面積を期待して物件を購入したものの、実際に引き渡された物件の面積は想定よりかなり狭かったというケースもあるので要注意です。

なかには意図的にグロス面積を表示して、優良誤認させる物件も存在するので油断できません。

カンボジアで不動産を探す際は、図面や物件の記載事項だけで判断せず、面積の表示方法についても確認するようにしましょう。

権利書の様式が複数存在

カンボジアで物件を購入する際、権利書の種類についても注意を払いましょう。

カンボジアで不動産を購入する際、大きく分けてハードタイトルまたはソフトタイトルタイトルと呼ばれる権利書を取得できます。

各種タイトルには以下のような性質があります。

- ハードタイトル:国家レベルで発行するため効力が強く、複製は不可。厚紙で綴じられており、仕様も本格的

- ソフトタイトル:自治体レベルで発行するため効力はあまり強くなく、複数部発行可能。紙1枚といった簡素な仕様

ソフトタイトルはハードタイトルよりも効力が希薄で、不動産の所有を必ずしも保証できるとは限らないので要注意です。

近年は、外国人向けにハードタイトルの性質を備えたストラタタイトルが多く発行されています。

タイトルの種類や発行の有無は不動産の所有権に密接に関わるため、権利が曖昧なまま不動産決済をしないことが非常に重要です。

不動産投資関連の詐欺が横行

カンボジア不動産投資は初期費用が安く利回りが高いため、外国人投資家からも人気を集めています。

一方で、現地事情に疎く目の届きづらい外国人をターゲットにした不動産投資詐欺があるので要注意です。

近年は詐欺の手口も巧妙化しており、ベテラン投資家でさえ騙されるケースもあるほどです。

カンボジアでは「日本人は裕福」と広く認識されており、ターゲットに選ばれることも珍しくありません。

日系業者であっても「同じ日本人」という安心感を逆手に取って詐欺行為を働くケースがあるため、即座に信用するのは避けたほうがよいでしょう。

海外不動産に関する詐欺については、こちらの記事で詳しく解説しています。

国内の電力供給が脆弱

カンボジアは国内の発電所だけでは電力需要に対応できないため、必要電力の多くをタイやベトナムからの輸入に頼っています。

電力に輸入コストが加算されるため電気代が高額になりやすく、特に発電所から離れた都市部のほうが電気代は高くなりやすいです。

また、国内の送電網の整備が行き届いておらず停電が起こりやすいというデメリットもあります。

電力供給体制の脆弱さにより、ビジネス・日常生活の両面で支障を来たす可能性があります。

一部の税金は毎月にわたって発生

カンボジアでは税制上、事業者は月次で事業に関する税金を申告し、納付することが義務付けられています。

カンボジアで月次申告が必要な税金には以下のようなものがあります。

- 前払事業所得税

- 給与税

- フリンジベネフィット税

- 付加価値税

- 源泉徴収税

それぞれの費用については、後で詳しく解説していきます。

企業は毎月にわたって税申告を行わなくてはならないため、税務が煩雑になりがちです。

弊社ではカンボジアで事業を展開する際の税理士をご紹介しており、弊社サポート経由で税務関連の手間を削減しやすくなります。

弊社の法人向けサポートは、小規模な事業であれば月額約3,000〜5,000(1ドル150円=45万円〜75万円)でご利用可能です。

カンボジア不動産投資関連の税金をチェック

カンボジアで不動産投資をする際には、いくつかの税金が発生します。

ここでは、税金が発生するタイミングに分けて、カンボジア不動産投資にかかる税金についてご説明します。

購入する不動産に対する税金

個人・企業問わず、カンボジアで不動産を購入する際には、主に以下のような税金が発生します。

| 費用名 | 税率・税額 | 説明 |

|---|---|---|

| 資産譲渡税 | 4% | 不動産の販売価格または評価額の4%分を課税 |

| 印紙代 | 約100~2,000リエル | 不動産の契約書作成にかかる費用 |

そのほかに物件購入費が発生しますが、カンボジアではプレビルド物件が多く、最初に支払う金額を抑えやすいのが特徴です。

仮に1,000万円の物件を購入する場合、発生する費用の一例は次のようになります。

- 資産譲渡税:40万円

- 印紙代:2,000リエル=74円

- 物件購入費:200万円

- 合計:240万74円

プレビルド物件は工事の進捗に伴って物件購入費を支払うので費用が安くなりやすい反面、未竣工リスクもあるので要注意です。

所有している不動産に対する税金

カンボジアで不動産を所有する場合は、主に以下のような税金が発生します。

| 費用名 | 税率・税額 | 説明 |

|---|---|---|

| 固定資産税 | 物件評価額の80%に対して0.1% | 1年ごとに発生(不動産評価額2万5,000ドル以上の物件のみ) |

| 不動産収入税 | 賃貸収入の10% | 不動産を貸す場合は月ごとに発生 |

| 源泉所得税 | 10%または14% | 税務者がカンボジアに在住しているか否かで税率が異なる |

| 管理費 | 月額100ドルなど | 管理会社によって異なる |

| 修繕積立金 | 月額100ドルなど | 管理会社によって異なる |

仮に評価額1,000万円の物件を所有し、10万円で入居者に貸し出す場合、年間に発生する費用の一例は次のようになります。

- 固定資産税:800万円(物件評価額の80%)×0.1%=8,000円

- 不動産収入税:1万円×12ヶ月=12万円

- 源泉所得税(非居住者):年間家賃収入120万円×14%=16万8,000円

- 管理費:1万5,000円×12ヶ月=18万円(1ドル150円で計算)

- 修繕積立金:1万5,000円×12ヶ月=18万円(1ドル150円で計算)

- 合計:65万6,000円

不動産所有期間中に支払った税金は、経費に計上できます。

売却する不動産に対する税金

カンボジアでは不動産を売却する際に、売却益の20%分のキャピタルゲイン税が発生します。

仮に1,000万円で不動産を売却した際のキャピタルゲイン税は200万円で、実質的な売却益は800万円です。

ただし、2025年現在でカンボジアのキャピタルゲイン税は法人の不動産売却のみに適用されています。

カンボジアでは個人へのキャピタルゲイン税の課税措置は過去にも度々見送られており、今後の動向は不透明です。

カンボジアの事業活動にかかる税金をチェック

カンボジアでは事業を展開する際に、さまざまな税金が課せられます。

不動産投資よりも税制が複雑なため、しっかりと整理しておきましょう。

以下でご説明する税金については、JETROのホームページにも詳細が記載されています。

法人税 | 事業所得税とミニマム税を納付

カンボジアでは、すべての納税者は原則として「申告納税制度」に登録することが義務付けられています。

カンボジアの事業者は事業所得税として、年間売上高(課税所得)の20%または毎月の売上高の1%から金額の大きいほうを選択し納税する必要があります。

以下でご説明する事業所得税に加えて、ミニマム税も課税されるので要注意です。

事業所得税

事業所得税は売り上げの20%が基本ですが、以下のように特例に当てはまる場合は税率が異なります。

- 適格投資プロジェクト(QIP)の対象事業:免税期間中(3~9年間)は0%

- 石油・ガス・特定の天然資源開発事業:30%

- 財産またはリスクに関する保険・再保険事業:5%

事業所得税は年次または月次申告によって納付を行い、月次申告の場合は毎月の売上高1%にあたる金額を翌25日までに前払いします。

ミニマム税

カンボジアでは事業所得税のほかにも、VAT以外の税金を含んだ年間総売上高の1%にあたる金額をミニマム税として納付する必要があります。

ミニマム税は利益または損失に関係なく発生する税金で、年次申告によって支払う税金です。

ただし、2017年からは適切な会計記録を保持するなど、条件を満たす事業者に対してはミニマム税を免除する制度が導入されています。

特定の条件を満たしている事業者であれば、ミニマム税が免除される可能性があります。

付加価値税(VAT) | 日本の消費税に該当する税金

カンボジアの税制で定められている付加価値税(VAT)は日本での消費税に該当する税金で、以下のように区別されます。

- 売上高に対する付加価値税(Output VAT):顧客に対する請求額に上乗せして請求する税金

- 仕入高に対する付加価値税(Input VAT):事業者が仕入業者からの購入に対して追加で支払う税金

付加価値税の税率は10%で月次申告を行い、事業者は売上高から仕入高にかかる付加価値税を差し引いた残額を租税総局に納入します。

なお、土地の売買・貨幣の供給・教育サービスなど、特定の項目は付加価値税の対象外です。

フリンジベネフィット税 | 付加給付に対する税金

フリンジベネフィット税とは、事業者が従業員などに給与以外に給付した物品・サービスに対する税金で、以下のようなものがあります。

- 乗用自動車などの個人的な目的で使用する場合の車両費など

- 住居または宿泊支援費(水道光熱費と家政婦費用を含む)

- 低利の貸付金および割引販売

- 教育費の支援(ただし、仕事に直接関連する費用は除く)

- 特定の従業員などに対する保険料の負担

- 過度または不必要な現金支給、一定額を越える社会保険料・年金掛け金

- 接待性や娯楽性のある支給

出典:JETRO「国・地域別に見る 税制 カンボジア」

フリンジベネフィット税は税率20%で、月次申告が必要です。

源泉所得税 | 受けたサービスに対する税金

カンボジアでは源泉所得税も月次申告する必要があります。

源泉所得税の対象者は居住者と非居住者に分かれています。

居住者に対する源泉所得税には、以下のようなものがあります。

| 分類 | 税率 |

|---|---|

| サービス料(登録納税者への支払いで有効なタックス・インボイスがある場合、5万リエル以下の場合を除く) | 15% |

| ロイヤルティー | 15% |

| 利息(国内の銀行・金融機関に対するものを除く) | 15% |

| 動産、不動産の賃貸料(一定の不動産サブリースに関するもの、登録納税者への支払いで有効なタックス・インボイスがある場合を除く) | 10% |

| 国内銀行からの利息(定期預金) | 6% |

| 国内銀行からの利息(定期預金以外) | 4% |

非居住者に対する源泉所得税には、以下のようなものがあります。

| 分類 | 税率 |

|---|---|

| 利息 | 14% |

| 配当金 | 14% |

| カンボジアで行われたサービスによる収益 | 14% |

| 経営サービスおよび技術サービスの対価 | 14% |

| カンボジアにある動産および不動産からの収益 | 14% |

| ロイヤルティー | 14% |

| 不動産売却益 | 14% |

| リスクに関する保険料 | 14% |

| カンボジアにおける恒久的施設の事業資産の一部である動産の売却益 | 14% |

| 恒久的施設を通して非居住者によって行われた事業活動による収入 | 14% |

幅広いサービスに対して源泉所得税が発生する点や、月次申告が必要な点に注意が必要です。

給与税 | 居住者と非居住者で異なる税率

カンボジアでは、給与所得に対しても税金(所得税)が発生します。

カンボジアの給与税の税率は居住者・非居住者で異なっており、非居住者に対しては20%が適用されます。

居住者には「カンボジアに住所があること」「当該年度内でのカンボジア累積滞在日数が182日以上」などの条件があります。

給与所得には給与・賞与・時間外手当・報酬などが含まれており、居住者に対する税率は以下のように設定されています。

| 給与金額(リエル) | 給与金額(米ドル概算) ※1米ドル=4,000リエルとして計算 | 税率 |

|---|---|---|

| 0~1,500,000 | 0~375 | 0% |

| 1,500,001~2,000,000 | 375~500 | 5% |

| 2,000,001~8,500,000 | 500~2,125 | 10% |

| 8,500,001~12,500,000 | 2,125~3,125 | 15% |

| 12,500,001以上 | 3,125超 | 20% |

給与税についても、月次申告が必要なので要注意です。

なお、税負担者に専業主婦(主婦)の配偶者や一定年齢以上の子どもといった扶養家族がいる場合は、1人あたり約37.5ドルの控除が受けられます。

カンボジアは租税条約を日本とは未締結

企業が2国間で経済活動を行う場合、それぞれの国で税金が課せられる二重課税が発生する可能性があります。

二重課税を防ぐための国際的な防止策として租税条約があり、租税条約では締結先の国ごとに税金が発生する国や税率に関する取り決めがあります。

例えば、日本とA国で租税条約が締結されていると、日本企業がA国で事業を展開する際の法人税・個人所得税などを免除することが可能です。

カンボジアでは2025年3月現在で日本とは租税条約を締結していないため、日本の企業がカンボジアで経済活動する際には二重課税注意を払う必要があります。

カンボジアと日本の間でも租税条約の締結が協議されていますが、現在は実現に至っていません。

カンボジアで発生する個人所得税は外国人控除を適用可能

法人にかかる事業税と同じく、カンボジア不動産投資などで得た収入には個人に対しても源泉所得税が課せられます。

カンボジアでの不動産収入にかかる個人への源泉所得税率は国内居住者が10%、国内非居住者は14%です。

日本に国籍を置く非居住者がカンボジア不動産投資で収入を得た場合、カンボジア側に個人所得税を支払いますが、日本でも確定申告を行う必要があります。

日本で確定申告を行う際、カンボジアでの不動産収入も課税対象になりますが、既にカンボジアで納税していると二重課税になってしまいます。

日本では源泉所得税の二重課税を避けるために、カンボジアなどの外国で支払った税金を差し引く外国人控除を適用可能です。

外国人控除の申請は国税庁のホームページから行えるため、二重課税を防ぐためにも忘れずに手続きをしましょう。

アンナアドバイザーズは個人・企業のカンボジアでの経済活動を積極的に支援

弊社では、個人・企業を問わず日本人によるカンボジア不動産投資や現地への進出・起業を積極的にサポートしております。

弊社ではプノンペンにもオフィスを設置しており、現地のお客様にも迅速にご対応可能です。

弊社のサービスについては、以下で詳しくご紹介いたします。

個人向け | 不動産投資・銀行口座開設による資産形成を長期的にサポート

弊社では主に個人のお客様に向けて、不動産投資やカンボジアでの銀行口座開設のサポートをご提供しております。

経済成長が活発なカンボジアでは約10%の利回りを見込める物件が多くあり、高金利のカンボジア銀行口座に資金を保管することでさらに効率の良い資産形成を期待できます。

弊社では不動産物件の購入や銀行口座開設はあくまでスタートラインと捉えており、お客様の立場を尊重した長期にわたるサポートに軸足を置いているのが特徴です。

一過性の取引だけでなく、長期間での資産形成をお考えの方は、ぜひ弊社をパートナーにご用命ください。

弊社では国内での投資セミナーや、現地での不動産・口座開設ツアーを積極的に開催しております。

オンラインでの物件ご契約や銀行口座開設も承っておりますので、お気軽にお問い合わせください。

企業 | カンボジアへの現地進出・現地での起業をトータルコーディネート

弊社は代表・荒木がカンボジアで不動産・金融関連の事業を興しており、創業より十数年、日本とカンボジアで事業を推進してまいりました。

弊社自体がカンボジアで創業した経験をもとに、企業の現地進出や現地での起業をサポートしております。

オフィス・居住用物件の仲介のほか、オフィス用品の調達や内装工事の手配など、企業の現地活動をトータルコーディネートします。

カンボジアで会社を設立する際は、英語を中心としたやり取りで手続きを行う必要がありますが、弊社では手続きを補助してくれる弁護士をご紹介可能です。

また、カンボジアでは税金の種類が多く税申告が毎月必要になるなど税務が煩雑になりがちですが、経理をサポートする税理士もご紹介できます。

カンボジアでの事業活動のバックアップは、ぜひ弊社にお任せください。

弊社では、比較的小規模な企業であれば約3,000〜5,000ドル(1ドル150円=約45万円〜75万円)で包括的なサポートを承っております。

なお、カンボジアでの会社設立については、こちらの記事でも詳しく解説しています。

まとめ

カンボジアで個人・企業が投資や事業といった経済活動を行う際は、所得税・法人税などの税金が発生します。

カンボジアの税金は日本よりも税率が低く、現地で経済活動がしやすい状態にありますが、非居住者も納税対象となるので注意が必要です。

カンボジアでは一部の税金は月次申告が必要で、税制や税率は日本と異なるため戸惑ってしまうかもしれません。

弊社では、カンボジアでの経済活動サポートの一環として税理士をご紹介可能です。

弊社では税理士のご紹介を含めて、個人・企業問わずお客様のカンボジアでの経済活動をサポートいたします。

税制などの不安を解消して、カンボジアでの経済活動を推進したい方はぜひ弊社までお問い合わせください。

荒木杏奈 / アンナアドバイザーズ株式会社

代表取締役 / 宅地建物取引士 / 宅地建物取引業 東京都知事免許(2)第99967号

所属団体:一般社団法人RE AGENT 理事長 / 一般社団法人東京ニュービジネス協議会(NBC) / 公益社団法人全日本不動産協会

1984年生まれ、東京都出身。大手広告代理店セプテーニ(株)入社、その後SBIグループを経て2012年よりカンボジアの首都プノンペンの金融機関に勤務。2013年に独立し日本とカンボジアに拠点を持ち、国内・海外の国際不動産サービスを展開。

著書:東南アジア投資のラストリゾート カンボジア (黄金律新書) 新書 幻冬舎

はじめての海外不動産投資