執筆者:荒木 杏奈 / アンナアドバイザーズ株式会社

近年、比較的手軽に取り組める資産形成法のひとつとして、海外銀行口座の開設が注目されています。

新型コロナウイルス感染症のパンデミックやウクライナ戦争は世界経済にも大きな影響を及ぼし、流動的な情勢によって円相場が乱高下を引き起こしている状態です。

資産を円のみで保有していると為替リスクに直面しやすく、経済の識者間でも外貨の保有が推奨されています。

「海外銀行の口座開設」と聞くとハードルが高い印象もあるかもしれません。

しかし、オンラインで口座開設手続きができたり窓口が日本語に対応していたりと、日本人が手軽に開設できる海外銀行口座は意外と多くあります。

今回は、海外銀行口座開設のメリット・デメリットのほか、おすすめの海外銀行口座や口座開設にあたって重視したいポイントなどについて詳しく解説します。

海外で銀行口座を開設するメリット7選

海外の銀行口座開設には多くのメリットがあります。

ここでは、海外銀行口座を開設するメリットを7つに分けてご紹介します。

ほかの資産形成法とも比較していますので、ぜひ参考にしてください。

日本よりも金利の高い銀行が多い

日本では2024年3月にマイナス金利政策が解除され、金融機関の預金金利が0.001%から0.02%に引き上げられました。

数値だけで見ると金利20倍と大変な上昇率ですが、実質的には決して高い利率とはいえず、高金利のネット系銀行でも利率は1%を下回っているのが現状です。

一方、海外では新興国を中心に預金金利が高い銀行が多く、たとえばカンボジアの銀行では定期預金の平均金利が約4〜5%です。

海外の銀行が金利を高くしている主な理由として、経済が急成長しており好景気が続いていることや、政府が外資を積極的に誘致していることなどが挙げられます。

「海外の銀行に預けるとお金が増える」といった話を見聞きした場合、以上のような理由が密接に関わっており、決して眉唾なものではありません。

為替リスク対策になりやすい

海外に銀行口座を開設すると、外貨で資産を保有できるため、円のみで預金するよりも為替リスクを回避しやすくなります。

たとえば、日本円での預金100万円を米ドルに換算すると、レートによって以下のような違いがあります。

- 1ドル=100円:1万ドル

- 1ドル=150円:6,667ドル

資産を円のみで保有していると、為替レートの変動によって資産が目減りしてしまうリスクがあります。

円を外貨に換金しない状態でも、昨今の円安によって物価高を痛感している方は多くいらっしゃるのではないでしょうか。

外貨で資産を保有することで円安・円高のいずれの状態にも備えられるため、為替の変動に対応しやすくなります。

資産を分散して管理しやすい

一般的に、資産は分散して管理することでリスクを軽減しやすくなります。

円預金のみで資産を保有していると、万が一、預金先の金融機関が破綻した場合に大きな損失を被ります。

日本国内の銀行預金にはペイオフ制度が設定されており、金融機関ごとに元金1,000万円と利息は保障されますが、それ以上の額は払い戻される確証がありません。

海外の銀行で資産を保有することで、万が一の際の備えにも繋がります。

また、複数の金融機関に預金したり、現金を不動産などに代えておいたりすることも資産の分散管理に繋がります。

海外不動産などの運用資金を管理しやすい

日本国内の不動産市場は、長引く不景気や少子高齢化の進行といった理由で衰退傾向にあるといわれます。

一方、GDP成長率が右肩上がりで人口が増加している国では不動産市場も活性化しており、日本よりも表面利回りが高い国が多くあります。

国内不動産投資では東京都心部の表面利回りが平均で約4%であるのに対し、カンボジアなどの不動産投資では約10%になる物件も珍しくありません。

海外不動産投資を行う際はその国で流通する通貨を用いるため、海外銀行口座を開設しておくと、運用時の利便性が大きく向上します。

さらに、高金利の口座預金と高利回りの不動産投資をセットで運用することで、より効率的な資産形成が期待できます。

弊社でも、カンボジアの銀行口座開設&不動産投資の同時運用を推奨しています。

投資よりも始める際のハードルが低い

資産形成において、投資は大きなリターンを期待できますが、同時に失敗によって大きな損失が出る可能性もあります。

小資本で参入できる投資商品もありますが、資本金が少ないと利幅も限られてくるでしょう。

相応の元手も必要となり、たとえば不動産投資では物件購入費として最低でも数百万円程度が必要となるのが一般的です。

会社員の場合、職種や職場の規則によって投資が禁止・制限されている場合があります。

海外銀行口座の開設は「投資」ではなく「預金」であるため、預けた金額に応じてほぼ確実に利息が付与されます。

最低預金額が設定されている銀行もありますが、多くは数万円程度です。

失敗のリスクが極端に少なく、数万円程度の資金で口座を開設できるので、開始時のハードルは心理的にも金銭的にも低くなりやすいでしょう。

ただし、海外銀行口座の高金利を充分に活かすには、最終的には数十万円以上のまとまった金額を預けるのが望ましいです。

複雑な知識や手間が不要で資産を増やしやすい

資産形成法のひとつに株やFX・仮想通貨の運用が挙げられ、適切に運用すれば大きな利益が狙えるものの、初心者にはハイリスクな側面があります。

株やFX・仮想通貨は常に相場が変動しており、適切なタイミングで売買を決断する高度かつ迅速な判断力が求められるのが特徴です。

暴落のリスクもあることから、熟練トレーダーが相場や市場動向を読み切ってようやく勝機が見えるともいわれています。

一方、海外銀行口座は開設して預金しておけば自動的に利息が発生します。

利息を得るためのオペレーションも不要なことから「お金に働いてもらう」といった状態になりやすいでしょう。

銀行によっては簡単に口座を開設しやすい

海外では、オンライン面談や必要書類の郵送のみで口座を開設できる銀行があります。

現地に渡航せずに口座開設手続きができれば、時間や費用を大幅に抑えることが可能です。

なかには日本人デスクを開設している海外銀行もあり、窓口が日本語対応であれば言語の問題もクリアできます。

海外銀行口座の開設時に必要な書類には、主に以下のようなものがあります。

- パスポートのコピー(有効期限3ヶ月~6ヶ月以内が目安)

- 雇用証明書・事業証明書

- 外国公証書(不要な場合あり)

外国公証書は、お住まいの自治体の公証役場で発行できますが、基本的には平日日中のみの受付なので要注意です。

海外で銀行口座を開設するデメリット5選

海外銀行口座を開設する際には、デメリットも存在します。

デメリットについても把握し、適切に対処してより賢く海外銀行口座を開設しましょう。

言語の壁を感じることがある

海外銀行では、アジア圏を中心に一部の銀行は日本語に対応していますが、多くの銀行窓口では英語またはその国の公用語を用います。

銀行口座の開設では、観光などよりも専門的な用語ややり取りが発生するため、言語の壁を感じやすいかもしれません。

また、海外銀行のウェブサイトや連携アプリも基本的には英語か現地語表記です。

翻訳機能を用いればある程度は内容が把握できるものの、日本国内の銀行と比較すると不便な感は否めません。

なお弊社では、日本人スタッフによる口座開設時の手続きサポートや、一部の海外銀行アプリに対応したマニュアルなどを進呈しております。

ペイオフ制度が適用されない銀行には大きな損失リスクがある

ペイオフ制度とは、制度に加入している金融機関が破綻した場合でも元金と利息分の払い戻しが保障されるものです。

日本国内の金融機関の大半はペイオフ制度の対象で、万が一の際にも元金1,000万円とその利息分は払い戻されます。

ただし、海外の預金口座はペイオフ制度の対象外となっており、仮に預金先の金融機関が破綻しても保障は適用されません。

海外にはペイオフ制度自体が導入されていない国もあり、同様に金融機関が破綻した際の保障がありません。

好景気の国で業績を伸ばしている金融機関が突如として破綻する可能性は非常に少ないと考えられますが、確率は0%ではないことは頭に入れておきましょう。

1つの銀行に資金のすべてをつぎ込むのではなく、複数の銀行で預金をするのも破綻時の損失回避に繋がります。

国や銀行ごとにルールが異なっている

海外で銀行口座を開設する際、国や銀行によってルールが異なる点に注意が必要です。

非居住者が銀行口座を開設する際、カンボジアのように審査基準が緩い国もあれば、アメリカやシンガポールのように厳格な基準を設けている国もあります。

必要書類も銀行ごとに異なっていますし、口座開設手続きを窓口に限定している銀行も少なくありません。

後述するように、銀行によっては口座を維持するための手数料が発生したり、最低預金額が設定されていたりします。

ひとつの銀行と取引する際はそれほど問題になりませんが、複数の銀行の口座を開設する際は、ルールを混同して予期せぬアクシデントが発生するかもしれません。

銀行によっては口座管理に手数料がかかる

一部の海外銀行では、入出金や海外送金の手数料以外に、口座管理手数料が発生することがあります。

口座管理手数料・年会費など名称はさまざまですが、管理手数料を導入している銀行では口座を開設しているだけで費用が発生するので要注意です。

口座管理手数料が発生する銀行では、利息を受け取っても手数料分を引かれてしまい、想定していた利息を下回ってしまう可能性があります。

預金額が少ないと、せっかく高い利子がついても口座管理手数料のほうが高くなってしまい、却って預金額が減ることにもなりかねません。

口座が凍結されるリスクがある

海外の銀行によっては、設定された期間を超えて取引がなかった場合、口座が凍結されるリスクがあるので要注意です。

たとえばカンボジアでは、銀行口座への入出金が1年以上なされていないと凍結の措置が採られます。

凍結を解除するには、原則として現地の窓口で手続きを行う必要があるので、時間・費用ともに大きなロスになります。

不動産投資などで口座が活発に動いていれば問題ありませんが、定期預金を契約してそのまま放置していたようなケースでは資産凍結が起こりがちです。

弊社のアフターサポートでは、口座に少額入金するといった方法で、口座凍結リスクにも対処しております。

海外銀行口座の開設におすすめの国5選

ここでは、海外銀行口座を開設する際におすすめの国を5つご紹介します。

それぞれの国にメリットがあり、複数の国で口座を開設するのもおすすめです。

カンボジア | 資産をドル建てで保有可能

カンボジアはGDPが右肩上がりに成長しており、国内人口の多くが若年層であることから、長期的な発展が期待されています。

国内の大半の地域で米ドルが流通しており、銀行口座も汎用性の高いドル預金なのが大きな特徴です。

カンボジアでは政府主導で外資を誘致しており、非居住者が銀行口座を開設する際の審査基準も非常に緩やかなものになっています。

国内の景気が好調であることから、定期預金の平均金利も4〜5%程度と日本と比較してかなりの高水準です。

弊社ではカンボジアでも特に実績や歴史のある銀行の口座開設をサポートしております。

ぜひ、弊社主催の現地口座開設ツアーや国内のセミナーなどにご参加ください。

フィリピン | ペイオフ制度を外貨預金にも適用

フィリピンは若年層が多く公用語が英語であることから、世界でも即戦力として通用する人材に恵まれており、豊富な労働力と高水準な語学力を背景に成長を続けています。

フィリピンの2024年のGDPは前年比5.2%と、前年に引き続き高い成長率を示しました。

フィリピンでは、世界でも珍しく政府公認でペイオフ制度を外貨預金にも適応しており、日本人によるフィリピン国内の銀行預金にも有効です。

ただし、ペイオフ制度の適用範囲額は50万ペソ(約130万円)以内と比較的少額なので要注意です。

シンガポール | 外資系銀行を含め選択肢が多彩

シンガポールは東南アジア最大の経済国で、優遇の多い税制や整ったインフラなどの要因から、外資系企業が多く参入しています。

国別信用格付で最高ランクのAAA(日本はAA)に選出されており、金融国としても世界の中心的な役割を果たしています。

国内での競争も活発で、金融機関ごとに工夫を凝らしたサービス・金融商品を提供しており、選択肢が多彩なのが特徴です。

魅力的なサービスが充実しているシンガポールの銀行ですが、非居住者が口座を開設する際の審査基準は他国よりも厳しいものとなっています。

アメリカ | 国としての権威性・信頼性が抜群

アメリカは世界最大の経済国で、膨大なドルの流通量を誇っています。

世界経済の中心的存在であり、国家としての権威性や信頼性はトップクラスといえるでしょう。

アメリカの主要銀行の定期預金金利は3%前後と高水準なのも魅力的です。

日本とも非常に身近な関係性にあり、アメリカの銀行口座開設を専門的に扱う業者も存在しています。

アメリカの銀行は高金利で開設には多くのメリットがありますが、非居住者による口座開設については厳しい審査基準が設けられています。

イギリス | ポンドの変動幅に要注目

イギリスはEUを脱退し現在はポンドを基軸通貨としていますが、ポンドは米ドル・ユーロ・円に次ぐ流通量で、イギリスのGDPは世界第6位です。

EU脱退や新型コロナウイルス感染症の影響などでイギリス経済は大きく変動しており、ポンドの価値も乱高下しています。

為替リスクが比較的高いものの、世界経済への影響も大きいポンドには投資家からの注目が集まっています。

イギリスの定期預金金利は0.3%と日本よりは高い水準です。2024年の総選挙では労働党が政権を奪取しており、今後の金利政策にも影響を及ぼすと考えられています。

口座開設におすすめの海外銀行7選

先ほど銀行口座開設におすすめの国を5つご紹介しましたが、ここではさらに的を絞って、おすすめの海外銀行を7つご紹介します。

なお、記事中でご紹介する金利などの数値は、記事執筆(2024年12月)時点のもので、国際情勢の影響で変更となる場合があります。

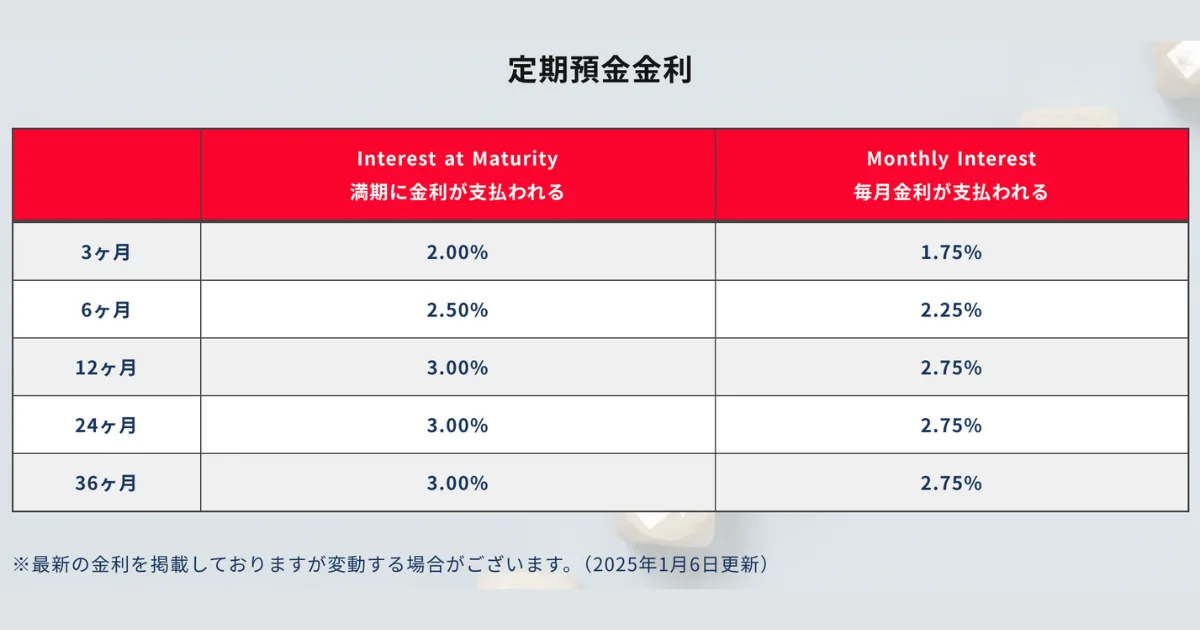

【カンボジア】フィリップ銀行 | 高金利・シンプルなプランが魅力

フィリップ銀行はシンガポールを本社に置くフィリップキャピタルグループの1つで、小売・企業・機関の顧客に高品質なサービスを展開しています。

現在15か国に展開している多国籍銀行で、カンボジア国内では70以上の支店を持ちます。

世界に5,000人以上の顧客を抱え、当社の保有資産は350億ドルを超えており、潤沢な資金力を高利息で顧客に還元しているのが特徴です。

フィリップ銀行の定期預金プランは以下の通りです。

利息を受け取るタイミングは、1ヶ月ごとか満期に一括払いかを選択できます。

プランがシンプルかつ高金利なので、預金後の増え幅をシミュレーションしやすいのが魅力的です。

日本からの口座開設手続きは書類の郵送で完了できますが、外国公証書の発行が必要です。

口座管理手数料などは特に発生しません。

弊社では、フィリップ銀行の口座開設手続きサポートについて、現地ツアーやウェブサイト経由で承っております。

【カンボジア】アクレダ銀行 | 三井住友銀行が主要株主

アクレダ銀行はカンボジア国内で250以上の支店を持つ大手銀行で、実店舗だけでなくインターネットバンキングにも注力しています。

三井住友銀行が18.07%の株式を保有しており、日系企業とも良好なパートナーシップを構築しています。

アクレダ銀行の定期預金金利は以下の通りです。

利息を受け取るタイミングを3つのパターンから選べて、顧客の要望に合わせて柔軟にカスタマイズできる緻密なプランが魅力的です。

日本からの口座開設手続きは書類の郵送で完了できますが、外国公証書の発行が必要です。

口座管理手数料などは特に発生しません。

弊社では、アクレダ銀行の口座開設手続きサポートについて、ウェブサイトからのお問い合わせを中心に承っております。

【カンボジア】ABA銀行 | カンボジア国内で知名度抜群

ABA銀行はカナダ・ナショナル銀行を親会社に持つ外資系銀行で、カンボジア国内に85の支店を展開しています。

国内最大の商業銀行で、ユーロマネー誌において2014〜2022年までカンボジアで最も優れた銀行として表彰を受けています。

ABA銀行の定期預金金利は以下の通りです。

シンプルなプランで、12ヶ月以上の利用であれば利息を受け取るタイミングに関係なく利息が同一になります。

日本からの口座開設手続きは書類の郵送で完了できますが、外国公証書の発行が必要です。

口座管理手数料などは特に発生しません。

弊社では、ABA銀行の口座開設手続きサポートについて、ウェブサイト経由で承っております。

【フィリピン】PNB | 日本国内の出張所から口座開設可能

PNB(Philippine National Bank)はフィリピンの国立銀行です。

国庫としての役割も果たしており、預金・為替などの金融業務を包括的に担っています。

国立銀行であるために倒産リスクがないのも大きなメリットで、外貨預金にもペイオフ制度が適用されるため、非常に安全性の高い取引を実現できます。

PNBの定期預金金利は以下の通りで、預金額によって利率が異なります。

海外銀行としては利率が低めで預金期間は短めながらも、運営母体が国なので安定感は抜群です。

日本国内に東京支店と名古屋出張所を展開しており、各店舗の窓口でフィリピン口座を開設可能です。

【ラオス】JDB銀行 | ラオスを代表する国際銀行

JDB銀行はラオス国内最大手の銀行で、オンラインバンクやスマホアプリも展開するなど、最先端の技術が導入されています。

LINEを経由したオンライン手続きで口座を開設可能で、日本語に完全対応しています。

口座開設にあたっての条件は以下の通りです。

- 口座開設費用は初回デポジット300ドル+最低預金額500ドル(1ドル150円で合計12万円)

- 2年目以降の年会費100ドル(1ドル150円=年額1万5,000円)

銀行口座を保有していると、年会費が必要な点に注意しましょう。

預金金利は最大で6%と、東南アジア諸国のなかでもかなり高い水準です。

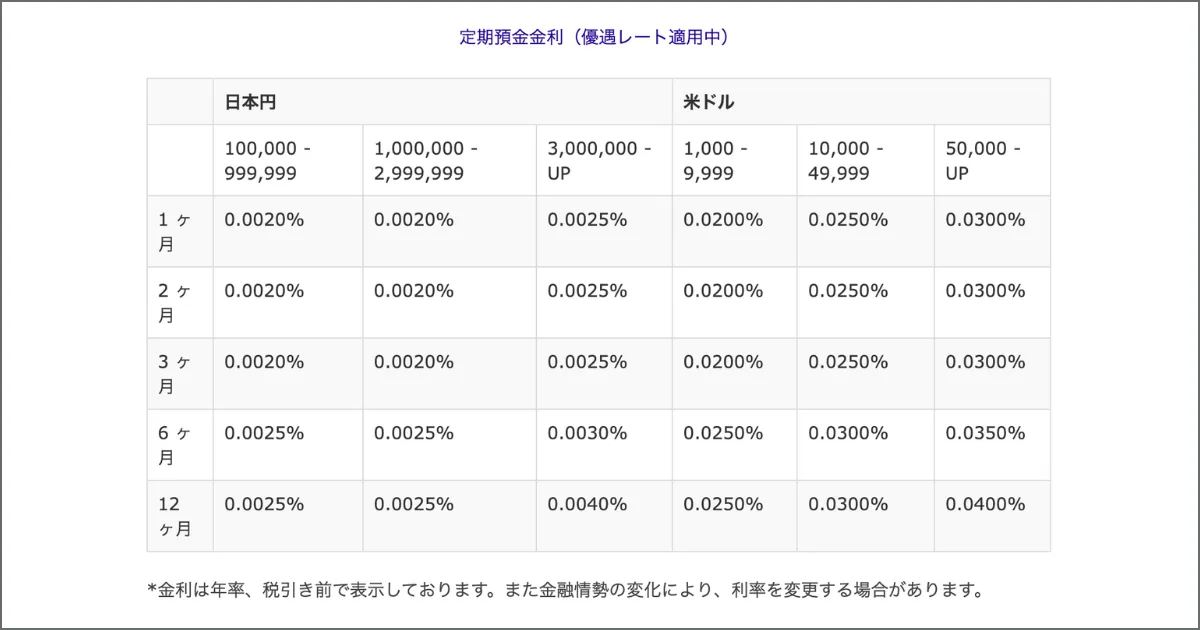

【シンガポール】OCBC銀行 | さまざまな金融商品を扱う老舗銀行

OCBC銀行はシンガポールに拠点を置く多国籍銀行で、1932年にシンガポールの3大銀行が合併して誕生しました。

100年近い歴史を誇り、シンガポールのほかインドネシア・マレーシア・香港に支店を持つ巨大ネットワークが特徴です。

預金・為替のほか、住宅ローン・奨学金・消費者ローンなど多彩な金融商品を提供しており、顧客も個人・中小企業・政府と多岐に渡ります。

OCBC銀行の定期預金の金利は、シンガポールドルでの預金に対して2.10〜2.45%です。

窓口預金のほか、インターネットバンキングにも対応しています。

【アメリカ】バンク・オブ・アメリカ | 日本国内にも系列法人を展開

バンク・オブ・アメリカはアメリカのノースカロライナ州に本社を置く世界最大級の銀行で、個人・企業・投資家に幅広く金融サービスを提供しています。

バンク・オブ・アメリカの日本支社は東京に位置しており、金融・投資・証券など金融サービス全般を扱っています。

アメリカ系列の外資銀行で、権威性や信頼性はトップクラスといえるでしょう。

バンク・オブ・アメリカ日本支社のウェブサイトでは定期預金の金利は明示されていませんが、本社の金利に倣うと3%前後と予想されます。

海外銀行口座開設時に重視したい5つのポイント

海外銀行の口座を開設する際に、いくつか重視したいポイントがあります。

ポイントごとに、さきほど挙げたおすすめの銀行も比較材料として取り上げています。

特に重視したいポイントを整理しておくことで、目的に見合った銀行を選びやすくなるでしょう。

預金金利 | 受け取り利息に直結

預金金利は利息に直結するため、銀行選びにおいてもとりわけ重要なチェック項目になります。

効率の良い資産形成を実現するには、国内銀行より金利の高い海外銀行の定期預金口座を開設するのがおすすめです。

本記事でご紹介したなかでも金利が高いのは以下の銀行です。

- フィリップ銀行(カンボジア):最大で4.50%

- アクレダ銀行(カンボジア):最大で3.99%

- JDB銀行(ラオス):最大で6% ※ただし年会費が発生

東南アジアなど経済発展が好調な新興国の銀行は、預金金利を高水準に設定していることが多いです。

預金額や期間によっても金利が異なるケースがあるので、ご自身の計画に合った銀行やプランを選択するのがよいでしょう。

カンボジアの銀行は、預金期間や利息を受け取るタイミングごとに金利が明示されているので、金利が保証されやすいというメリットもあります。

弊社にお問い合わせいただければ、お客様のご要望に合わせた銀行やプランをご提案できます。

信頼性 | 安全な取引のための判断材料

取引の安全性を重視したい方には、銀行の信頼性や権威性が重要なチェック項目になります。

多くの海外銀行はペイオフ制度の対象外であるため、破綻リスクの少ない銀行を選ぶとよいでしょう。

銀行の信頼性を見極めるには、以下のような点が判断材料になります。

- 銀行の設立年:一般的に経営年数が長いほど実績が豊富

- 銀行の運営母体:国や大手金融グループだと経営が安定しやすい

- 銀行の規模:資金力が多いと店舗数も増えやすい

この記事でご紹介したなかで特に信頼性の高い銀行には次のようなものがあります。

- ABA銀行(カンボジア):ユーロマネー誌で長年にわたって国内最優秀銀行として表彰を受ける

- PNB(フィリピン):国営銀行なので倒産リスクがない

- OCBC銀行(シンガポール):設立が1932年と100年近い歴史がある

- バンク・オブ・アメリカ(アメリカ):経済大国アメリカの大手銀行で権威性が高い

特に、フィリピンは外貨預金にもペイオフ制度が適用されるため、金融機関が破綻しても一定額の払い戻しが保障されています。

開設方法 | オンライン・郵送が手軽

海外銀行を開設する際、オンラインや郵送など国内だけで手続きが完了できる銀行は非常に便利です。

多忙で現地に渡航する時間を取りづらい方や、現地までの渡航費などを抑えたい方にとって特に重要なチェック項目になります。

ただし、一部の銀行では銀行員とのやり取りが必要になり、必ずしも日本語に対応していない点に注意しましょう。

また、外国公証書が必要書類に含まれている銀行では、公証役場での書類発行が必要です。

ご紹介した銀行では、カンボジアのフィリップ銀行・アクレダ銀行・ABA銀行は弊社経由ですと郵送で手続きを完了できます。

PNBやバンク・オブ・アメリカといった一部の海外銀行では、東京などに位置する日本支店で口座を開設可能です。

手数料 | 金額次第では利息に波及

海外銀行によっては手数料が発生する点に注意が必要です。

入出金や送金時の手数料以外にも、銀行によっては以下のような手数料が発生します。

- PNB(フィリピン):口座維持手数料として月額350ペソ(1ペソ2.6円=910円)

- JDB銀行(ラオス):2年目以降の年会費100ドル(1ドル150円=年額1万5,000円)

預金額が少額だった場合、口座管理にかかる費用が利息を上回ってしまうので本末転倒です。

一定額以上の預金をするほか、管理手数料が発生しない銀行を選ぶのもおすすめです。

カンボジアでは、多くの銀行で口座管理手数料が発生しないので、維持コストを削減して資産を保有できます。

弊社では、カンボジア銀行口座開設のツアーやセミナーを積極的に開催しております。

サポート | 日本語対応だと安心

海外銀行によっては、日本人デスクを設置しているほか、日本国内に支店を展開しています。

日本語対応の銀行であれば、口座開設時だけでなく開設後の問い合わせにも言語の壁を感じることがありません。

本記事でご紹介した銀行も、多くは日本語に対応した環境です。

アジア圏など日本と関係性の深い銀行では日本人デスクを設置しているケースが多い一方、欧米圏などでは英語がメインになりやすいので要注意です。

また、日本語対応の銀行でも、アプリは日本語に対応していない場合があります。

弊社ではアフターサポートの一環として、カンボジア銀行のアプリに対応した日本語マニュアルを進呈しております。

目的別に選ぶ海外銀行口座の開設方法

海外銀行の口座を開設する目的は大きく以下の2つに分けられます。

- 非居住者による資産形成

- 海外赴任・海外移住に伴う口座開設

それぞれの目的に応じた口座開設方法についてご説明します。

資産形成を目的とした口座開設

資産形成を目的として海外銀行口座を開設する場合、非居住者が日本にいながら現地の銀行口座を開設するパターンが主流になると考えられます。

非居住者が口座を開設する場合、国によって審査基準が異なり、シンガポールやアメリカといった一部の国では口座開設が困難な点に注意しましょう。

現地で直接口座を開設

非居住者が海外に口座を開設する際に、最も確実なのが現地の窓口に赴いて直接手続きをすることです。

銀行のなかには、顧客の信頼性を担保する目的から手続きを窓口に限定している場合もあります。

ただし、現地での手続きは必ずしも日本語に対応していない点に注意しましょう。

個人でも口座の開設自体は可能ですが、フライトとホテルの手配・現地での移動や、英語や現地公用語でのやり取りはハードルが高いかもしれません。

初心者は日本の金融業者などが開催する現地ツアーに参加するのもおすすめです。

多くの業者は専用車など現地での移動手段を確保しており、口座開設手続きを日本語でサポートしてくれます。

観光やグルメ・ショッピングといったオプションがついているツアーも多く、現地での滞在を楽しめるように工夫されています。

弊社ではカンボジアの銀行口座開設と不動産視察がセットになったツアーを定期的に開催しておりますので、気になる方はこちらをブックマークしてみてください。

オンライン・郵送により口座を開設

海外銀行によっては、非居住者が口座を開設する場合、オンラインや書類の郵送のみで口座開設手続きを完了できます。

オンライン・郵送による手続きは銀行口座開設時の手間を大幅に削減可能で、必要書類を専用フォームや海外郵便などで提出します。

必要書類が受理されてから平均して約1ヶ月後には口座を開設できますが、書類不備による再提出などがあった場合、口座開設も遅くなるので要注意です。

銀行によっては問い合わせ窓口が日本語に対応していないほか、開設時に銀行員とやり取りが必要な銀行では英語や現地公用語を用いるケースがあります。

銀行員とのやり取りや書類郵送に不安がある方は、国内業者のサポートを利用するのもおすすめです。

業者による海外銀行口座開設サポートには、主に以下のようなものがあります。

- 銀行員とのやり取りを通訳

- 必要書類を確認した上で海外郵便を手配

業者のサポートを利用すれば、言語の違いによるやり取りの齟齬や書類不備による手続きの遅延を防止して、よりスムーズに口座を開設できます。

弊社でも、アフターフォローを含めてカンボジア銀行の口座開設を幅広くサポートしております。

海外赴任や海外移住を目的とした口座開設

海外赴任・海外移住で海外の銀行口座を利用する場合、現地での生活用途が大きな割合を占めます。

基本的には滞在先の海外銀行口座を開設しますが、日本国内の口座をそのまま利用できるパターンもあります。

現地の銀行で口座を開設

海外赴任や移住に伴って海外生活が1年を超える場合、日本の自治体に「海外転出届」を提出して国内の住所を除籍する必要があります。

1年以上海外で生活すると日本では非居住者扱いとなり、日本国内の金融機関の利用範囲にも制限が課されることが多いです。

一般的には、滞在先の国で銀行口座を開設したほうが生活を送るうえで不便を感じづらいでしょう。

現地での生活を主目的に銀行口座を開設する場合は、入出金がしやすい普通預金を選択するのがおすすめです。

なお、経済成長が活発な国では、普通預金にも日本より高い利率が適用される可能性があります。

日本の口座をそのまま利用

海外に1年以上滞在する場合、日本では非居住者となりますが、以下のように一部の金融機関では日本の口座を利用できるサービスを提供しています。

| 金融機関名 | サービス内容 |

|---|---|

| プレスティアSMBC信託銀行 | 届出によって日本の口座を使用可能。国際キャッシュカードの発行にも対応 |

| 三井住友銀行 | SMBCグローバル・ダイレクトの利用で日本国内の口座を使用可能(月額216円) |

| 三菱UFJ銀行 | グローバル・ダイレクトの利用で日本国内の口座を使用可能(月額300円) |

| みずほ銀行 | 日本国内送金サービスあり(みずほダイレクト契約者) |

| りそな銀行 | 非居住者向けの円預金サービスを利用可能 |

| ソニー銀行 | 条件を満たせば日本国内の口座を使用可能 |

給与を日本の口座で受け取る方や、将来的に日本に帰国する見込みのある方は上記のサービス利用がおすすめです。

非居住者が日本国内の口座を利用できるサービスは、メガバンク系で多く提供されているため、出国前に口座開設を済ませておくとよいでしょう。

海外銀行口座は開設後のアフターサポートも重要

海外銀行の口座は非居住者でも開設できる国があり、開設手続きが簡単な銀行も多いです。

海外銀行口座は比較的開設しやすい一方で、言語や慣習の違いから、開設後に思わぬアクシデントが発生することがあります。

- 海外送金の方法がわからない(口座間での資金のやり取りがうまくできない)

- ウェブサイトやアプリが外国語で操作しづらい

- 口座が凍結されて資金を動かせない

国によっては窓口の対応が日本ほどきめ細かなものではなく、担当者が引き継ぎをしないまま長期休暇に入って連絡が取れないといった事態になりがちです。

また、個人エージェントのような業者を経由しますと、口座開設後に連絡がつかなくなり困り事を相談できないケースもあります。

口座開設後の運用をよりスムーズにするためには、アフターサポートまでカバーしている仲介業者を利用するのが有効です。

アフターサポートが充実している業者は、日本語で相談できたり、資産凍結など起こりがちなアクシデントを未然に防いだりと口座を運用しやすい環境を整えてくれます。

アンナアドバイザーズはカンボジア銀行の口座開設を徹底サポート

弊社は創業から10年ほど、カンボジアを中心に海外銀行の口座開設や不動産仲介のサポートをご提供してまいりました。

弊社のカンボジアにおける業務について、以下で詳しくご説明します。

カンボジア銀行の口座開設から運用までを幅広くカバー

弊社代表の荒木はSBIグループやカンボジア現地の金融機関に勤務した経験があり、金融業に関する専門的な知見がございます。

荒木が培った知見を社員間で共有しており、カンボジア現地事情を熟知したプロの観点からお客様の銀行口座開設をサポートいたします。

弊社では銀行口座開設は資産形成のスタートラインに過ぎず、長期的なサポートこそがサービスの本質であると捉えております。

弊社では口座開設後のアフターサポートにも注力しており、日本人スタッフがお客様のご事情に応じたご提案を差し上げることが可能です。

ぜひ、長期的な資産形成パートナーとして弊社をご用命ください。

カンボジア銀行開設の現地ツアーも積極的に開催

弊社では、カンボジア現地ツアーも年に複数回開催しており、ツアー参加者様の銀行口座開設を直接サポートしております。

スタッフのサポートの元で確実に口座を開設できるため、参加者様からはご好評を頂戴しております。

代表・荒木が同行するツアーも多数あり、現地で参加者様と交流できるのは荒木自身も非常に嬉しいです。

また、次のように業界一流の著名人とタイアップしたツアーも開催してまいりました。

- 谷俊二さん:Tanichu Asettment CEOでカンボジア不動産業界の第一人者。カンボジア国内最高級コンドミニアム「J-TOWER」シリーズをプロデュース。

- 宮脇咲さん:海外不動産投資家・海外移住コンサルタント。さき名義のYouTubeチャンネル「さきの海外不動産しか勝たん」は登録者約6.9万人(2024年12月現在)。

今後も参加者様に楽しんでいただけるように工夫を凝らしたツアーを開催してまいりますので、こちらから最新情報をチェックしてみてください。

海外不動産投資とのセット運用もサポート

弊社ではカンボジアの海外不動産仲介も行っており、賃貸・売買ともに多数の実績がございます。

カンボジアは好調な経済成長を背景に、都市部を中心に不動産価格も上昇しており、利回りが10%前後という物件も珍しくありません。

不動産投資の収益を高金利のカンボジア銀行口座に保有することで、さらに効率の良い資産形成が期待できます。

弊社ではカンボジア現地にも日本人スタッフが常駐するオフィスを展開しており、日々の管理業務にも万全を期しております。

カンボジア不動産投資に関しても、現地事情を熟知したスタッフによる日本語でのサポートをご提供可能です。

カンボジア現地事情を常に把握し、銀行口座開設と不動産投資をダブルサポートできるのは弊社ならではの強みです。

まとめ

海外には日本にいながら銀行口座を開設できて、手続きもオンラインや郵送のみで完結可能な銀行が多くあります。

日本国内の金融機関より金利の高い銀行も多数存在しており、資産形成にも適しています。

外貨預金を取り入れることで、為替リスクに備えやすくなり、お手持ちの資産を守る手段としても有効です。

口座に預金すれば自動的に利息が発生し、必要最低預金額も数万円程度の銀行が多いので、資産を増やすまでのハードルが非常に低いのも特徴です。

特に、カンボジアの銀行はドル預金が可能で定期預金の金利も平均4〜5%程度と、口座開設によるメリットが多くあります。

弊社ではカンボジア銀行口座開設のセミナーや現地ツアーを活発に開催しており、海外不動産投資とのセット運用もサポートしております。

弊社ではアフターサポートを含めて長いスパンでお客様の資産形成をサポートしておりますので、資産形成に興味のある方はぜひ弊社主催のツアーやセミナーにご参加ください。

荒木杏奈 / アンナアドバイザーズ株式会社

代表取締役 / 宅地建物取引士 / 宅地建物取引業 東京都知事免許(2)第99967号

所属団体:一般社団法人RE AGENT 理事長 / 一般社団法人東京ニュービジネス協議会(NBC) / 公益社団法人全日本不動産協会

1984年生まれ、東京都出身。大手広告代理店セプテーニ(株)入社、その後SBIグループを経て2012年よりカンボジアの首都プノンペンの金融機関に勤務。2013年に独立し日本とカンボジアに拠点を持ち、国内・海外の国際不動産サービスを展開。

著書:東南アジア投資のラストリゾート カンボジア (黄金律新書) 新書 幻冬舎

はじめての海外不動産投資